近三年来,由于全球疫情、地缘政治冲突及国内政策等复杂因素影响,有色金属行业一度迎来一轮较大幅度的价格波动周期。

其中,铝价在经历了2021/2022年双高峰之后,在今年再次回落至行业平均成本线区间。在同时,由于去年来全球能源价格飙升导致电力成本及预焙阳极材料成本上升,铝企的利润端也持续遭受冲击,这种情形一直延续到今年上半年。

7月28日,全球最大的电解铝生产商中国宏桥发布中期业绩预告,上半年预期净利润同比减少约70%左右,主要原因正是铝价高位回落叠加原材料成本上升的双重压制。

但值得注意的是,公告同时也披露一个非常重要的信息:尽管上半年净利润同比大幅下滑,但预计环比将有大幅度增加。

这个信息,反映的正是铝产业的供需格局开始出现明显改善的信号。

一方面,今年以来,国家开始大力推动"报交楼"、"特大超大城市旧改"等房地产政策,同时积极促进新能源产业发展等刺激政策,持续拉动铝消费;另一方面,伴随上游能源材料价格的回落,铝企的利润剪刀差有望重新再扩大。

在其中,对电解铝成本控制能力相对更出色的行业龙头而言,其未来的盈利改善或会更加显著。

铝行业供需基本面前景改善

一直以来,中国凭借成熟的冶炼工业集群优势,占据了全球电解铝第一大生产国、消费国和出口国地位,主要出口对象为欧美、东南亚等地区,因而很大程度也掌握着产业的定价权。

今年来,影响电解铝的原料、供给、需求三大关键因素逐渐迎来了新的变化。

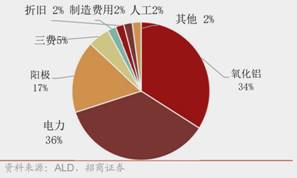

在原料成本方面。在电解铝产品中,电力、氧化铝、预焙阳极(主要以石油焦、沥青焦为骨料,煤沥青为黏结剂制成)的单位成本累计就超过了80%。尤其电力和氧化铝,成本分别均可占到35%以上。

(2023年2月电解铝成本占比结构)

今年上半年来,石油、动力煤的价格相比去年高位已经有所回落,助于预焙阳极和火电成本下降。同时,随着"西电东送"大省的云南进入丰水季,省内水电站水位得到很好的修复,当地的电解铝产能项目还有望得益于水电成本的降低。

在供给格局方面,全球电解铝的增量供应预期频频被打断,导致铝供应规模难以放量。行业与其他行业不同,电解铝是高耗能且高碳排放的行业。2017年以来,国家对电解铝行业采取一系列供给侧改革,并逐渐形成电解铝产能4500万吨的上限标准,产业内要实施新产能,就要通过产能置换方式进行,且新项目审批也更加困难。

据阿拉丁(ALD)数据统计,截至2023年6月中国电解铝建成产能4471.10万吨,运行产能4164.80万吨,已逐渐逼近4500万吨产能天花板;6月电解铝产量340.48万吨,当月产能利用率已高达92.65%,也已接近利用率天花板。

而在同时,由于欧美等地区对环保、碳排放要求严格,同时近两年能源价格高企、产业配套不完善等限制因素,欧洲很多电解铝厂不仅没有实现产能投放目标,还出现了大量停产,导致近两年的欧洲原铝产量持续下滑。

国内限产叠加国外减产,共同导致了全球电解铝总产能短期难以向上突破。

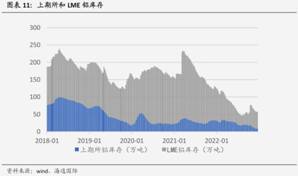

而当前的一个关键问题在于,截至6月底,我国和海外的电解铝总库存已经相继来到了历史的低位,均将可能面临供应将出现短缺的压力。

而这个压力,从下游需求端景气逐渐回升的迹象看,目前已经开始显现。

铝产品主要用途为建筑工程、交通运输、电力电子和机械设备等方面。

在房地产需求方面,去年下半年来,国家开始大力推动"保交楼"政策,刺激房地产竣工端景气快速回升,上半年,我国房地产开发投资、新开工面积等核心数据出现了明显边际回暖变化,其中房屋竣工面积同比增长3.39%,住宅竣工面积同比增长2.46%,同比大幅增长19%、18.5%。

7月份,国务院发布重磅政策,对全国21个超大特大城市实施城中村改造计划,进一步刺激地产建筑工程的景气回升,进而重新拉动铝材的消费。据据ALD预测,2023年我国房地产铝消费约912.3万吨,同比增长1.47%。地产耗铝量从-15%左右负增长到转正,对今年铝消费上涨有明显助益。

而在新能源方面,包括光伏产业、新能源车产业,在近几年对铝材料的需求大幅激增,对铝消费起到了很大的支撑和推动作用。

据分析,在光伏发电产业中,每GW发电项目需要铝材(包括组件和支架)用量达到1.9万吨。据CPIA数据推算,2022年中国光伏组件产量288.7GW,全球占比83%,预计到2025年中国光伏年中国光伏组件产量598GW,对应中国、全球光伏用铝量分别526万吨、839万吨,对应2022-2025年 CAGR高达28%、27%。

在同时,随着全球进入新能源车时代,更加轻便美观、易锻造的铝合金材料已经成为汽车应用最广泛的材料之一。据测算,汽车整备质量每减少10%,续航里程可增加6%-8%,铝合金成为汽车轻量化途径的关键。我国工信部甚至为此提出了未来汽车轻量化单车用铝目标,大大促进了汽车业对铝需求的规模。

近几年,全球新能源车销量每年均在高速增长,据推算,假设2025年中国新能源车产量1362万辆、2342万辆,相关铝耗材将达319万吨、553万吨,对应年化增速将超过30%。

就国内外的这两大类目,鉴于海外对中国铝产品的依赖度,可想而知未来铝的需求空间或远大于当前的市场预期。

铝企下半年利润有望迎来修复

在铝产业降本效应和需求复苏的背景下,铝企的利润端也将较高确定性地迎来修复行情。

在其中,具有一体化产业链优势、成本控制能力突出的中国宏桥无疑能更大程度享受到行业新景气周期的红利。

在电解铝的成本结构中,电力和氧化铝成本占比超过70%,而在这两项,中国宏桥通过多年的一体化布局,已经成功把之化为公司的竞争优势。公司在几内亚拥有了丰富的铝土矿资源,并在印尼建设氧化铝厂,在滨州拥有电力、氧化铝、电解铝和铝加工产业链,真正做到了"全球一体化"。

目前中国宏桥的电力自给率超过55%,氧化铝年设计产能为1700万吨/年,自给率更是高达130%,极大程度保障了生产成本的把控力。

资料显示,中国宏桥在云南地区的电解铝项目主要用水电,其丰水季的含税电价仅为0.3-0.32元/度,明显低于行业平均。

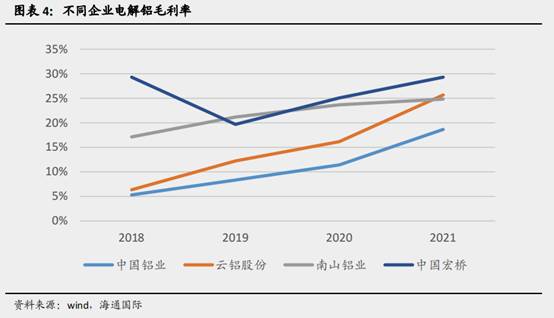

反映在财务数据上,中国宏桥的综合毛利率水平一直显著高于行业平均,在业内长期处于领先水平。

据报道,近年来中国宏桥在云南又新设两大电解铝生产基地,其中位于云南省文山州砚山县的203万吨绿色铝新项目目前已正式投产。据悉,该绿色铝创新产业园是云南省2020年重点项目,采用清洁的水电资源,项目全部投产后年销售收入将达1000亿元,为当地新增就业岗位1.2万个。这对于公司来说,将是一个相对低成本更低的优质项目,将为公司未来营收和利润带来巨大增益。

据券商机构分析,随着云南丰水季的水电成本下降,预计该项目的吨净利润将跳升至2000元附近。

此外,由于中国宏桥的业务体量巨大,净利润对原料成本和铝价的波动高度敏感。据机构预测,在其他条件不变的情况下,铝价每变动10%,公司的净利润将能提升约40%的幅度。同时目前煤炭和阳极的成本已经开始下行,即使未来铝价维持平稳,前者的降本之下预计也能带来可观的吨净利回升。

小结

综合上述可见,对于铝行业,目前的市场格局已然逐渐转向"生产成本下降+供应规模受限+下游需求复苏"的利好新局面。无论短期还是长期看,铝价稳健回暖、以及铝行业的景气提升都已显得越来越确定。

新格局之下,竞争优势突出的行业龙头也将会重新迎来利润修复的新周期。

在另一方面,近期港股市场也重新获得了资金的关注,逐渐进入熊转牛的关键时期,风险偏好正逐渐回暖,投资者更有驱动力青睐具有业绩长期稳健的低估值龙头企业。接下来,不妨关注在这一波港股雄转牛行情中,哪一个铝企龙头更能得到市场的青睐。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

- (2023-07-31)至暗时期已过,下半年铝业利润修复契机来了

- (2023-07-31)混乱宇宙9:马蒂故事

- (2023-07-31)武术为世界青年搭建交流平台

- (2023-07-31)棕榈股份(002431):股价成功突破年线压力位-后市看多(涨)(07-31)

- (2023-07-31)网友热议!BLACKPINK的《DDU-DU DDU-DU》MV点击率突破了21亿次,K-POP界的顶流组合

- (2023-07-31)“沉默”的老人如何被听见?这个小区用“不起眼”的设备做“救命”的事

- (2023-07-31)提醒:洪涝发生后,这些风险要注意→

- (2023-07-31)CME“美联储观察”:美联储9月加息25个基点的概率为20.5%

- (2023-07-31)助力夏季流感预防 知感冒防流感全民科普公益行走进渝北

- (2023-07-31)“幸福家园·童心向党”村社学生手拉手红色文化研学班开班

- (2023-07-31)云南水务公布周志密辞任财务总监

- (2023-07-31)紫罗兰翡翠玉手镯好吗

- (2023-07-31)安彩高科董秘回复: 国产化率占比高。

- (2023-07-31)国产光刻机如何突围?

- (2023-07-31)有人发帖组局征集旅伴 有人花数百元定制路线 City walk爆火让旅行机构嗅到商机

- (2023-07-31)蓝戟ChinaJoy 2023:“万有引力”惊艳亮相

- (2023-07-31)7月31日重点数据和大事件前瞻

- (2023-07-31)卡瓦哈尔:在正式比赛中,我确信我们会击败巴萨的

- (2023-07-31)周润发自曝跑步发生意外,连呼吸都疼!你“跑”对了吗?

- (2023-07-31)安徽博古通今广告传媒有限公司(关于安徽博古通今广告传媒有限公司简述)

- (2023-07-31)中国梦之声报名

- (2023-07-31)蓝雀山下追梦北大的“00后”女孩

- (2023-07-30)笔记本嗡嗡嗡的响是怎么回事(低速行驶嗡嗡嗡响是怎么回事?)

- (2023-07-30)上海斯诺克大师赛 2023(2019世界斯诺克上海大师赛简介)

- (2023-07-30)天府融媒看大运|青春所在,随时开赛

- (2023-07-30)放假通知:连休4天,不调休!

- (2023-07-30)奶瓶消毒锅方法 奶瓶消毒锅方法图解

- (2023-07-30)甘肃省全面做好道路交通安全综合治理

- (2023-07-30)领克,又重新“杀”回来了?

- (2023-07-30)辉煌即将落幕?探店实拍日产轩逸 外形酷似小号天籁 内饰老气横秋

山东领先的综合性物业管理服务提供商—鲁商生活服务(2376.HK)于香港主板成功上市!

山东领先的综合性物业管理服务提供商—鲁商生活服务(2376.HK)于香港主板成功上市!

新锐设计师齐聚gorenje温州体验店 共鉴艺术家电大师之作

新锐设计师齐聚gorenje温州体验店 共鉴艺术家电大师之作

福建农信精彩亮相第二十届中国·海峡创新项目成果交易会

福建农信精彩亮相第二十届中国·海峡创新项目成果交易会

太平人寿广西分公司获评“百姓满意保险公司”和“优秀理赔服务保险公司”殊荣

太平人寿广西分公司获评“百姓满意保险公司”和“优秀理赔服务保险公司”殊荣

膜法世家携手江南大学,探索天然美妆成分开发及绿色生物制造

膜法世家携手江南大学,探索天然美妆成分开发及绿色生物制造